Как заполнить 3 ндфл на лечение зубов ребенка

Заполнение декларации 3 НДФЛ на лечение зубов – это одно из условий получения налогового вычета за стоматологические услуги. Стоит знать, что полное возмещение понесенных затрат возможно только в том случае, если лечение можно отнести к категории дорогостоящего. Если же оказанные услуги по лечению и протезированию зубов являются не дорогостоящими, то расходы, принимаемые к вычету, имеют лимит -120 000 рублей. В этой статье мы рассмотрим пример заполнения декларации 3 НДФЛ на лечение зубов, относящегося к категории не дорогостоящего.

Условия получения вычета на лечение зубов и перечень документов, необходимый для этого, такие же, как для получения возмещения за обычное лечение. Неизменным остается и тот факт, что лицу, претендующему на вычет за стоматологические услуги, необходимо заполнить декларацию по форме 3 НДФЛ.

Как заполнить 3 НДФЛ на лечение зубов

Для того, чтобы заполнить декларацию 3 НДФЛ на лечение зубов, официальный сайт ФНС предлагает специальную программу, но можно сделать это самостоятельно на компьютере или вручную. Скачайте файл декларации 3 НДФЛ, он доступен для заполнения на компьютере или же распечатайте его и заполните нужные листы.

Скачать бланки деклараций 3 НДФЛ на лечение зубов

Чтобы получить вычет за лечение зубов, нужно заполнить только пять листов декларации 3 НДФЛ: титульный лист, раздел1, раздел 2, приложение 1, приложение 5. Начать заполнение следует с титульного листа. Информацию для заполнения декларации 3 НДФЛ можно получить из справки 2 НДФЛ, которая выдается бухгалтером по месту работы декларанта. Так, например, из нее можно взять данные для строки ИНН, которая находится в самой верхней части титульного листа.

В поле номер корректировки, если декларация подается лицом впервые, ставится значение «0». Год, за который декларант планирует получить возмещение за стоматологические услуги, вносится в строку «Налоговый период». При этом следует помнить, что все вычеты оформляются по итогам года. Значит, получить возмещение за расходы, понесенные в связи с лечением зубов в текущем году, можно только в следующем году.

Кроме того, что физическое лицо по закону может получать вычет ежегодно, у него есть право воспользоваться им и за предыдущие три года, документы при этом подаются отдельно за каждый год. Например, в 2020 году вы можете подать декларацию за 2019, 2018 и 2017 годы.

Следующей заполняется строка «Код налогового органа», в нее вносится четырехзначный цифровой код той налоговой инспекции, куда предоставляется декларация. Узнать код своей ИФНС вы можете на официальном сайте налоговой службы или обратившись туда лично.

В поле код налогоплательщика вносится значение «760» — если декларацию заполняет физическое лицо, и «720» — если на вычет претендует ИП.

Далее заполнению подлежат строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность», информация для них содержится в паспорте лица, заполняющего декларацию. В поле «Статус налогоплательщика» резиденты ставят значение «1», нерезиденты – «2».

Заполняя строку «Адрес места жительства», обратите внимание, что данные в нее вносится по месту прописки, даже если физическое лицо проживает по адресу временной регистрации. Только при отсутствии постоянной прописки в паспорте можно подавать декларацию в ИНФС по месту пребывания (временной регистрации). Следующая графа предназначена для того, чтобы указать количество листов декларации, при получении вычета за лечение зубов их 5. Кроме того, заявитель должен представить копии документов, подтверждающих прохождение лечения в медицинской организации. В нашем примере таких копий 10 страниц.

Затем в строку «Достоверность и полноту сведений подтверждаю» вносится значение «1», если декларант сам подает документы на вычет, ставится дата и подпись. Рассмотрим заполнение 3 НДФЛ при лечении зубов на таком примере:

Шишкин Станислав Павлович работает в ЗАО «Альфа» на инженерной должности. Его заработок за 2019 год составил 624 000 рублей. Работодатель из этой суммы удержал и перечислил в бюджет 81 120 рублей налога на доход (624 000 * 0,13).

В течение этого же года Станиславу Павловичу пришлось затратить 50 тысяч рублей на лечение зубов в платной клинике. Лечащий врач подписал ему справку о выполненных медицинских процедурах, в которой стоит код лечения — 1. Это обозначает обычное, не дорогостоящее, лечение. Шишкин заполнил и в январе 2020 года сдал налоговую декларацию по форме 3-НДФЛ. По этому документу налоговая инспекция вернет ему на банковский счет сумму налога в размере 6 500 рублей (50 000 * 0,13).

Заполненный титульный лист декларации 3 НДФЛ при возврате за лечение зубов будет выглядеть так.

Затем в Раздел 1 вносятся сведения, о сумме налога, которая подлежит возврату.

Так как человек, составляющий декларацию, планирует вернуть деньги из бюджета, а не уплачивать их, то в строке с кодом 010 ставится значение «2». Для возмещения средств из бюджета за лечение, обучение, покупку жилья предназначен следующий код бюджетной классификации — 182 1 01 02010 01 1000 110, его вписывают в графу с кодом 020.

Данные для строки «Код по ОКТМО» (код 030) физические лица могут взять из Раздела 1 Справки 2-НДФЛ, а ИП вписывают ОКТМО того субъекта, где они встали на учет в налоговом органе. Сумма, подлежащая возмещению за стоматологические услуги, вносится в графу «Сумма вычета», она определяется путем умножения суммы понесенных затрат на 13%.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13».

Для заполнения строки «Общая сумма дохода» необходимо обратиться к справке 2 НДФЛ от работодателя. Сумма всех видов налоговых вычетов, предоставленных декларанту, отражается в строке с кодом 040 «Общая сумма налоговых вычетов».

Налоговая база (код 060) — это доход, облагаемый налогом, минус все предоставленные вычеты. Если умножить налоговую базу на налоговую ставку 13%, то получится значение налога, исчисленного к уплате, которое вписывают в поле с кодом 070.

Справка 2 НДФЛ содержит данные для указания налога, удержанного у источника выплат (код 080). Для расчета суммы налога, подлежащей возврату из бюджета, определяют разницу между удержанным у плательщика налогом и налогом к уплате. Заполненный Раздел 2 декларации 3 НДФЛ на примере Шишкина выглядит так:

Теперь надо заполнить приложение 1, отражающее сведения о доходах декларанта. В строке налоговая ставка ставится значение «13%». Если у лица, заполняющего декларацию, источником дохода является заработная плата, то в строке с кодом 020 указывается значение «07».

ИНН (код 030) и КПП организации (код 040), в которой декларант получает доход, а также код по ОКТМО (код 050), можно перенести из справки 2-НДФЛ. Данные для последующих строк берутся в предыдущем разделе 2.

Последним в декларации 3 НДФЛ, при оформлении вычета за лечение зубов, заполняется приложение 5, которое предназначено для отражения данных социальных и стандартных вычетов. В строку с кодом 140 необходимо внести данные о фактических расходах на лечение. В строку с кодом 180 вносится общая сумма затрат на лечение, обучение, страхование, но не превышающая 120000 рублей. Эту же сумму нужно записать в графе с кодом 190.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 200, если у декларанта заявлен только вычет на лечение, значение данного поля будет совпадать с двумя предыдущими строками.

Скачать пример заполнения 3 НДФЛ по лечению зубов в формате PDF

Уважаемые пользователи, в комментариях к статьям ответы будут публиковаться только по вопросам, относящимся к тексту самой статьи. Если вы хотите получить ответ на вопрос по вашей конкретной ситуации или вам нужна помощь в расчете налога, обращайтесь, пожалуйста, на консультацию.

Вам также будет интересно

Источник

Оформление декларации по каждому виду налогового вычета имеет свои нюансы. В статье:

- дадим пошаговое руководство, как самому заполнить 3-НДФЛ за лечение зубов на бумажном бланке и в программе «Декларация»;

- приведем наглядный пример;

- расскажем о разнице в декларировании расходов за дорогостоящее и стандартное лечение.

Образец и пример заполнения декларации 3-НДФЛ за лечение зубов

Согласно инструкции, приведенной в Приказе ФНС от 03.10.2018 № ММВ-7-11/569@, затраты на лечение, в том числе стоматологическое, отражается в Приложении 5.

Всего на бумажном бланке нужно заполнить 5 страниц:

- титульный лист;

- оба раздела;

- Приложения 1 и 5.

Важно!

Порядок заполнения не прямой, а обратный. То есть сначала вносятся данные в приложения, затем заполняются разделы и в конце титульная страница.

Для внесения сведений в декларацию потребуются следующие документы:

- договор и платежные чеки на лечение;

- справка из стоматологии для налоговой с кодами «1» или «2»;

- справка 2-НДФЛ;

- паспорт налогоплательщика.

Код налогового вычета на лечение зубов, проставленный в справке, влияет на предельную сумму вычета. Кодом «1» маркируются стандартные мед. услуги, приведенные в постановлении Правительства от 19.03.2001 № 201. Такие расходы разрешено задекларировать только в сумме не более 120 000 руб. в совокупности с другими соц. вычетами, указанными в пп.2 — 6 п.1 ст.219 НК.

Дорогостоящее лечение маркируется кодом «2» и принимается к возмещению в полном объеме. Оно ограничено только суммой годового дохода налогоплательщика. Неиспользованные остаток на будущие периоды не переносится.

Важно! В стоматологии к дорогостоящему лечению относятся только операции по имплантации зубных протезов. Компенсация стоимости самих имплантов также возможна при определенных условиях.

Пример 1

Иван в 2018 г. проходил дорогостоящее лечение с имплантацией протезов. Все материалы входили в стоимость услуг. Стоматология выписала Ивану две справки:

- по коду «2» на 250 000 руб. за установку имплантов и расходные материалы;

- по коду «1» на 30 000 руб. за сопутствующие мед. услуги (снимки, прием врачей и т.д.).

В 2019 г. Иван решил возместить понесенные расходы и подал декларацию. По ней он вернул 36 400 руб., т.е. 13% от потраченных 280 000 руб.

Образец готовой декларации о возврате подоходного налога за лечение зубов по приведенному примеру можно скачать здесь. Пошаговое руководство по заполнению приведено ниже.

Инструкция по заполнению 3-НДФЛ за лечение зубов:

- Оформляем Приложение 5. В стр.110 проставляем сумму, затраченную на лечение с кодом «2». Дублируем ее в стр.120, если по декларации других вычетов не заявляется (на благотворительность и учебу детей).

- В стр.140 указываем расходы на стандартное лечение, подтвержденные справкой из стоматологии, и покупку лекарств. В стр. 150 ставим затраты на взносы по полису ДМС. Их тоже можно заявить на вычет. Стр. 180 суммирует значения по третьему разделу приложения.

- Отражаем итоговую сумму декларируемых вычетов в стр.190 и 200. Общий вид Приложения 5:

- Переходим к Приложению 1. Здесь нужно просто перенести данные из справки о доходах, выданной работодателем.

.

Обратите внимание! Сумма удержанного налога — максимальный НДФЛ, который можно вернуть по этой декларации по всем заявляемым вычетам. Другими словами, вне зависимости от произведенных расходов вернут только тот НДФЛ, который был ранее перечислен в бюджет.

- В Раздел 2 переносим сведения из приложений:

- в стр.010 и 030 проставляем сумму полученного дохода из стр.070 Прил.1;

- в стр.040 заносим общий размер вычетов (стр.200 Прил.5);

- в стр.060 отражаем получившуюся базу для расчета НДФЛ.

- В нижней части страницы считаем НДФЛ:

- в поле 070 умножаем значение стр.060 на ставку налога (13%);

- поле 080 переносим из поля 080 Прил.1;

- в стр.160 считаем итоговый НДФЛ к возврату.

Заполненный Раздел 2:

- Переносим в первый раздел рассчитанный НДФЛ. Заполняем оставшиеся графы. Код ОКТМО ставим тот, который указан в справке о доходах.

- Заполняем титульный лист. Код налоговой инспекции узнаем по домашнему адресу из специализированного сервиса ФНС.

- Проверяем декларацию:

- указываем сверху каждой страницы ИНН;

- нумеруем листы;

- на титуле проставляем общее количество страниц 3-НДФЛ и прилагаемых документов.

Обратите внимание! Вместе с 3-НДФЛ для возврата налога нужно подать заявление на перечисление денежных средств. Его можно предоставить как одновременно с подачей декларации, так и позже, после завершения камеральной проверки.

Как заполнить 3-НДФЛ на лечение зубов в программе

Чтобы облегчить себе заполнение социального вычета на лечение зубов, можно воспользоваться бесплатной программой «Декларация» .

Плюсы работы в программе:

- сведения нужно заносить только один раз;

- все расчеты проводятся автоматически;

- готовый отчет можно распечатать или сохранить в электронный файл для сдачи через Личный кабинет.

Приведем порядок правильного заполнения 3-НФДЛ на лечение зубов в 2019 году (за 2018 год). Данные возьмем из Примера 1:

- Заполняем общие данные. Коды инспекции и ОКТМО находим в упомянутом выше сервисе «Определение реквизитов ИФНС».

- Переходим на вторую вкладку. Указываем ИНН, паспортные данные, телефон.

- На третьей вкладке кнопкой «+» создаем новый источник выплат. Данные берем из справки 2-НДФЛ.

- Помесячно вносим данные о полученном доходе. Все цифры и коды проставляем так, как в справке 2-НДФЛ. Переносим из справки удержанную сумму налога.

- Наконец, переходим к основному. На вкладке вычетов находим социальные. Ставим галочку. В отдельные строчки забиваем суммы расходов по стандартному и дорогостоящему лечению, взносам на полисы ДМС.

- Сохраняем заполненную декларацию. Проверяем и распечатываем.

.

Обратите внимание! Расходы на лечение в программе и на бумажном бланке заполняются одинаково вне зависимости от того, кому были оказаны мед. услуги, самому налогоплательщику или его близким (детям, родителям, супруге).

Пример 2

В течение 2018 г. Алексей оплатил походы к стоматологу для всей семьи: себе, жене и двум сыновьям-школьникам. На четверых Алексей потратил за год 67 400 руб. На каждого пациента стоматология выписала отдельную справку с кодом «1». В декларацию Алексей занесет все расходы с одинаковым кодом общей суммой.

Итоги

- Максимальная сумма вычета на стоматологию зависит от вида оказанных услуг. Возврат НДФЛ при лечении и протезировании зубов ограничен суммой расходов 120 000 руб., если стоматология выдала справку с кодом «1». Затраты на имплантацию принимаются в полном объеме.

- Расходы на врачей указываются в декларации в Приложении 5 отдельно по стандартному и дорогостоящему лечению.

- Затраты на лечение себя и близких указываются общей суммой.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Наталья Анатольевна

Я очень старался при написании этой статьи,

пожалуйста, оцените мои старания, мне это

очень важно, спасибо!

Оцените статью:

Загрузка…

Источник

Необходимым документом для получения налогового вычета при оплате медицинских услуг детям является декларация 3-НДФЛ за лечение ребенка, форма которой утверждена приказом ФНС. В нашей статье мы ответим на вопросы, возникающие при заполнении декларации, и представим образец заполнения 3 НДФЛ.

Сколько деклараций 3 НДФЛ за лечение ребенка можно подать в налоговую инспекцию?

Налоговая декларация 3 НДФЛ составляется за календарный год. Т.е. если Вы хотите подать 3 НДФЛ за лечение ребенка, оплаченное в течение двух лет, то заполнять придется 2 отдельные декларации и пакет остальных документов собирать следует за каждый год отдельно. Необходимо знать, что срок давности для возврата налога за лечение составляет 3 года. Поэтому максимальное количество деклараций, которое Вы можете подать в ИФНС за один раз, составляет 3 штуки. Зато количество вычетов на лечение за всю жизнь государством не ограничивается (в отличие от некоторых других вычетов) — декларацию для возмещения налога за лечение можно подавать каждый год. Что касается возврата за лечение ребенка, то здесь установлен предел – достижение ребенком совершеннолетия – 18 лет. После проверки деклараций и всех предоставленных документов, на расчетный счет возвращается НДФЛ, который полагается Вам при получении налогового вычета за лечение ребенка.

Декларация 3 НДФЛ за лечение детей – какие страницы заполнять?

Форма налоговой декларации (КНД 1151020) утверждена ФНС, при этом, в бланк 3 НДФЛ могут вноситься изменения. Поэтому необходимо знать, форму декларации за какой год Вы заполняете – с изменениями, действующими на тот год, за который Вы будете получать вычет, или нет. Формы 3 НДФЛ за нужный год можно найти на сайте ФНС.

Пример. Если Вы в 2019 году будете подавать декларацию за лечение в 2016 и 2017 году, то за 2016 год необходимо заполнить форму налоговой декларации за 2016 год, а за 2017 год соответственно форму за 2017 год – с изменениями, действующими за рассматриваемый год.

Если же Вы будете подавать уточненную декларацию, то необходимо предоставить в ИФНС декларацию по форме, действующей в налоговый период, за который вносятся изменения (п. 5 ст. 81 Налогового Кодекса РФ).

Сама форма 3 НДФЛ насчитывает много страниц, но Вам нужно заполнять только те листы, которые необходимы в Вашем случае – возврате налога за лечение ребенка.

Если мы рассматриваем пример заполнения декларации только за лечение, то Вам необходимо будет заполнить следующие страницы (по форме 3-НДФЛ, действующей за 2018 год):

- Титульный лист,

- Раздел 1,

- Раздел 2,

- Приложение 1,

- Приложение 5.

Как заполнить 3 НДФЛ на налоговый вычет за лечение ребенка?

Вопросы заполнения страниц «Титульный лист» и «Приложение 1» отражены в соответствующих статьях.

Рассмотрим пример оформления вычета за лечение ребенка на страницах декларации 3 НДФЛ «Раздел 1», «Раздел 2», «Приложение 5».

Пример. Ваш доход за год составил 700000 руб., НДФЛ составил 91000 руб. (по данным справки о доходах 2 НДФЛ).

Расходы на лечение ребенка за тот же период составили 350000 руб. Для правильного заполнения налоговой декларации обратимся к справке об оплате медицинских услуг. Согласно всем справкам, выданным в медицинских учреждениях, расходы по коду 1 составили 150000 руб. а по коду 2 — 200000 руб.

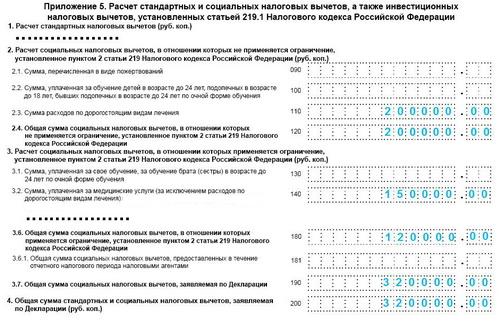

Заполнение Приложения 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Вносим данные в следующие поля:

Подпункт 2.3 Сумма расходов по дорогостоящим видам лечения 200000.00

Если кроме вычета за лечение ребенка Вы хотите получить вычет за свое лечение, лечение родителей или супруга, то в данном подпункте указывайте сумму за свое дорогостоящее лечение, за дорогостоящее лечение, оплаченное родителям, супругу (в строке указывается общая сумма дорогостоящего лечения).

Если в налоговом периоде у Вас были расходы за обучение ребенка, то необходимо заполнить строку с подпунктом 2.2.

Подпункт 2.4 Общая сумма социальных налоговых вычетов, в отношении которых не применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации 200000.00

пп.2.4 = пп.2.1 + пп.2.2 + пп.2.3

Подпункт 3.2 Сумма, уплаченная за медицинские услуги (за исключением расходов по дорогостоящим видам лечения) 150000.00

Если Вы возвращаете налог за свое лечение, лечение родителей, супруга, то в этом подпункте также нужно будет указать расходы на обычное лечение (кроме дорогостоящего лечения) за себя и указанных родственников.

Подпункт 3.2.1 Сумма, уплаченная за лекарственные препараты для медицинского применения

Если Вы планируете получить налоговый вычет по расходам на приобретение лекарств, укажите в этом подпункте сумму Ваших расходов за год на покупку медицинских препаратов, на которые у Вас есть рецепт для налоговых органов.

Для сумм, указанных в подпункте 3.2, 3.2.1 Приложения 5 есть ограничение 120000 руб., т.е. вернуть 13 процентов с фактически потраченной суммы не получится (это актуально для расходов более 120000 руб.). Следует знать, что вычет на последующие периоды перенести нельзя, но есть возможность разделить расходы на лечение между супругами – отцом и матерью ребенка. В этом случае в подпункте 3.2, 3.2.1 указывайте сумму, которую Вы решили отнести на Ваши доходы.

Подпункт 3.6 Общая сумма социальных налоговых вычетов, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации 120000.00

пп.3.6 = пп.3.1 + пп.3.2 + пп.3.2.1 + пп.3.3 + пп.3.4 + пп.3.5, но в совокупности не более 120000 руб.

Если в налоговом периоде у Вас были расходы за свое обучение, обучение брата, сестры, Вы оплачивали страховые взносы по договорам добровольного личного страхования, страхования супруга, родителей, детей, страховые взносы по договорам добровольного страхования жизни и другие расходы, то необходимо заполнить соответствующие строки (пп.3.1, пп.3.3, пп.3.4).

Подпункт 3.7 Общая сумма социальных налоговых вычетов, заявляемая по Декларации 320000.00

пп.3.7 = пп.2.4 + пп.3.6 — пп.3.6.1

Пункт 4 Общая сумма стандартных и социальных налоговых вычетов, заявляемая по Декларации (руб. коп.) 320000.00

П.4= пп.1.8 + пп.3.7

Образец заполнения декларации 3 НДФЛ за лечение ребенка Приложение 5

Заполнение Раздела 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке процентов

Для заполнения листа «Раздел 2» необходимы данные «Приложения 1» по строкам 070, 080. В нашем примере

070 – 700000.00

080 – 91000.00

В названии раздела необходимо заполнить поле ставки процентов — указать «13»

Далее заполняем поле «вид дохода» 3 (иное)

Подпункт.1.1 Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний (строка 010) 700000.00

Данные берутся из Приложения 1 путем сложения сумм дохода, облагаемого по ставке 13 %, указанных в строках 070 Приложения 1.

Подпункт.1.3 Общая сумма доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, подлежащая налогообложению (строка 030) 700000.00

пп.1.3 = пп.1.1 — пп.1.2

Подпункт.1.4 Сумма налоговых вычетов (строка 040) 320000.00

Подпункт.1.6 Налоговая база для исчисления налога (строка 060) 380000.00

пп1.6 = пп1.3 – пп1.4

Подпункт 2.1 Общая сумма налога, исчисленная к уплате (строка 070) 49400

Данную сумму мы получили путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку. 380000 * 0,13=49400

Подпункт 2.2 Общая сумма налога, удержанная у источника выплаты (строка 080) 91000

Данная сумма получается путем сложения сумм налога, удержанного из дохода, облагаемого по ставке 13 процентов (берется из строк 080 Приложения 1).

Подпункт 2.10 Сумма налога, подлежащая возврату из бюджета (строка 160) 41600

пп2.10 = пп2.2 – пп2.1

91000- 49400 = 41600

Заполнение Раздела 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета

В строке 010 указываем 2 (возврат из бюджета).

В строке 020 указываем код бюджетной классификации налоговых доходов, по которому должен быть произведен возврат суммы налога из бюджета.

В строке 030 указываем код по ОКТМО объекта муниципального образования по месту жительства (месту учета) налогоплательщика, на территории которого осуществлялась уплата налога, переплата которого подлежит возврату из бюджета (если налог удерживался налоговым агентом, то код по ОКТМО заполняется из справки о доходах по форме 2-НДФЛ).

В строке 040 сумма налога, подлежащая уплате (доплате) в бюджет (руб.) проставляем 0.

В строке 050 сумма налога, подлежащая возврату из бюджета (руб.) указываем сумму налога из Подпункта 2.10 Раздела 2 — 41600

Как заполнить декларацию за лечение ребенка и себя

Если Вы оплачивали кроме лечения ребенка еще и свое лечение, то в соответствующих строках декларации, где указываются суммы дорогостоящего лечения и обычного лечения, необходимо указать общую сумму лечения за себя и ребенка.

За какое лечение детей можно заполнить декларацию 3 НДФЛ и получить вычет?

Возврат подоходного налога можно получить за следующие медицинские услуги:

- лечение зубов (стоматологические услуги, оказанные детям, в том числе установка брекетов, пломб, лечение кариеса, прием детского стоматолога и т.д.),

- анализы,

- прием врачей (педиатра, врача узкой специализации и т.д.),

- обследование, диагностику (УЗИ, МРТ, рентген и т.д.),

- операции,

- лечение в санатории,

- медицинское обслуживание ребенка по контракту (например, контракт на медицинское ведение ребенка до года),

- другое лечение.

В нашей статье мы рассмотрели пример расчета возврата налога за лечение детей, а также дали образец заполнения декларации 3 НДФЛ за лечение ребенка, ответили на вопросы, возникающие при заполнении документа.

Опубликовал:

Раленко Антон Андреевич.

Москва 2018.

Источник